Global / Märkte – Entwicklung der Spielzeugunternehmen im dritten Quartal 2019

Viele Spielzeughersteller machen externe Faktoren für ihre schwache Leistung verantwortlich. War es 2018 die Insolvenz von Toys ‘R‘ Us sind es 2019 die Einfuhrzölle gewesen. Doch keiner dieser beiden Faktoren hat die Verkaufszahlen beeinträchtigt. Zum einen haben die Kunden von Toys‘R‘ Us die Spielzeuge einfach bei anderen Einzelhändlern gekauft, zum anderen waren die Einfuhrzölle nicht früh genug erhoben worden, um die Verkaufszahlen der ersten neun Monate des vergangenen Jahres zu beeinträchtigen.

Lutz Muller ist Branchenexperte für die Spielwarenindustrie und war ab 1984 als CEO im Bereich Fertigung tätig. Sein Unternehmen Klosters Trading besteht bereits seit 1987, zu seinen Kunden zählen Führungskräfte von Spielwarenunternehmen sowie Finanzanalysten. Zweimal pro Monat veröffentlicht er auch Newsletter. Zu seinen Kontakten gehören Einkäufer der 30 größten Spielwarenhändler der 17 größten Märkte weltweit sowie zahlreiche chinesische Spielwarenproduzenten.

Für die drei großen Unternehmen, die im dritten Quartal 2019 sehr gute Ergebnisse erzielt hatten, stellten die Einfuhrzölle wohl kein Problem dar, während die beiden schwächeren ihre schwachen Zahlen tatsächlich den Einfuhrzöllen zuschrieben. Die Klosters Einzelhändler-Panelbefragung ergab, dass das weltweite Wachstum der Spielzeug-Wiederverkaufszahlen im dritten Quartal 2019 etwa 3,5 Prozent betrug. Keiner der 31 Einzelhändler aus 18 verschiedenen Ländern, die interviewt wurden, hatte aufgrund der Zölle große Einbrüche oder andere Probleme, obwohl es sich hierbei um Einzelhändler handelt, die selbst erhebliche Mengen als Privat-Label oder FOB-Produkte importieren.

Tabelle 1

Mattel

Grafik 1 zeigt, wie sich die Verkaufszahlen von Mattel über die vergangenen Jahre entwickelt haben (die Quartalergebnisse aus 2019 wurden auf Jahresbasis umgerechnet.) Danach konnte Mattel sein Geschäft während der ersten drei Viertel dieses Jahres weiter festigen. Die Wiederverkaufszahlen von insgesamt 31 Einzelhändlern in 18 verschiedenen Ländern zeigen, dass dieser Trend auch im Oktober weiter anhielt und zwar mit einem Zuwachs von vier Prozent – ein Wert, der sich in etwa mit dem gesamten Marktwachstum deckt.

Die Forderungslaufzeit im Verhältnis zum Umsatz hat sich leicht verbessert, ebenso wie die Kreditorenlaufzeit. Mit anderen Worten, Mattel hat seine Inkassorate erhöht und seine Verbindlichkeiten gleichzeitig schneller beglichen. Auch die Lagerbestandsdauer des Unternehmens ging zum Quartalsende leicht zurück. Das einzig Negative ist der Anstieg des VVG-Verhältnisses. So entsteht im Vergleich zum dritten Quartal des Vorjahres das in Grafik 2 dargestellte Bild. Mattel hat nach wie vor erhebliche Probleme in zwei seiner Geschäftsbereiche – American Girl und Fisher Price. Im Falle des ersteren gibt es keinen klaren Ausblick. Das Problem ist, dass Mattel mit einem teuren stationären Geschäft festsitzt und ein Produkt verkauft, das seinen hohen Preis nicht mehr rechtfertigen kann. Sofern es keine bedeutende Produktinnovation gibt, wird American Girl für Mattel weiterhin ein Klotz am Bein sein. Im Falle von Fisher Price vollzieht das Produktsortiment einen soliden Einstieg in die Kategorie Lernspielzeuge – zufällig die am schnellsten wachsende Spielzeugkategorie. Obwohl dieser Eintritt noch nicht substanziell genug ist, um den anhaltenden Rückgang des Franchise-Geschäfts insgesamt auszugleichen, wird dies in den kommenden zwölf bis 24 Monaten wohl gelingen.

Grafik 1: Mattels Brutto-Umsatz weltweit

Grafik 2: Mattels Ergebnisse im 3. Quartal 2019

Grafik 3: Hasbros Brutto-Umsatz weltweit

Grafik 4: Hasbros Ergebnisse im 3. Quartal 2019

Hasbro

Grafik 3 zeigt die Fortschritte, die das Unternehmen seit 2016 gemacht hat: Hasbro führte seinen Umsatzrückgang im Jahr 2018 auf die Schließung von Toys ‘R‘ Us zurück. Tatsächlich ist die Spielzeugindustrie laut NPD 2018 erstmals seit 2009 zurückgegangen, in den G11-Märkten zwei Prozent für das gesamte Jahr und sechs Prozent im letzten Quartal. Diese Aussage ist nicht stichhaltig bezogen auf die Verkaufszahlen des Einzelhändlers. Alle großen Einzelhändler, die an der Klosters Einzelhändler-Panelbefragung teilnahmen, verzeichneten 2018 robuste Umsätze, was zu einem weltweiten Wachstum des Spielzeugmarktes um vier Prozent führte. Zwar kannte die NPD den Marktanteil von Toys ‘R‘ Us und konnte diesen vom Gesamtmarkt abziehen, jedoch zogen sie nicht in Betracht, dass die Toys ‘R‘ Us-Kunden zu Einzelhändler wechselten, die normalerweise nicht von NPD gemessen werden – nämlich Fachhändler und Drittanbieter bei Amazon.

Hasbro gab für seine flache Leistung im dritten Quartal 2019 den Einfuhrzöllen die Schuld. Man behauptete, die Einzelhändler hätten Angst vor einem Aufpreis von 15 Prozent gehabt und daher beschlossen, die Sendungen aus FOB China (wo der Einzelhändler der Importeur ist) im dritten Quartal auf direkte Importe durch Hasbro umzustellen. Dieser Wechsel führte bei Hasbro im dritten Quartal zu Umsatzverzögerungen. Allerdings wäre dieser Wechsel spätestens Anfang Juli bekannt gewesen; Hasbros Finanzergebnisse des zweiten Quartals wurden Ende Juli besprochen und diese Änderung wurde aber nicht erwähnt. Außerdem ist eine Umstellung von FOB auf Direktimporte lediglich eine Frage des Papierkrames und ansonsten völlig unkompliziert. Das Unternehmen ist das gleiche, das Werk ist das gleiche, die Produkte und ihre Verpackung sind die gleichen, die Behälterverfügbarkeit und der Laderaum wären bereits gebucht gewesen, und auch der Endbestimmungsort – das Lager des Einzelhändlers – wäre derselbe gewesen.

Und es gibt noch eine weitere Erklärung für Hasbros flache Performance im dritten Quartal 2019. Die Klosters Einzelhändler-Panelbefragung verzeichnete Verkaufszahlen, die 9,2 Prozent niedriger waren als die gemeldeten Lieferungen im ersten Quartal 2019 und 3,5 Prozent niedriger im zweiten Quartal 2019. Andererseits lagen die gemeldeten Versandmengen für das dritte Quartal 4,2 Prozent unter den Wiederverkaufszahlen. Das heißt, dass die Einzelhändler die Lieferungen einfach reduzieren, um ihre Bestände auf ein akzeptables Niveau zu bringen. Trotz allem ging Hasbro mit einer klaren Linie ins vierte Quartal, was die Lagerbestände der Einzelhändler betraf. Die Verkaufszahlen im Oktober deuten auf ein Wachstum von rund acht Prozent hin, was sich angesichts der Auswirkungen von Frozen 2 und Star Wars: The Rise of Skywalker weiter beschleunigt hat.Betrachtet man die ausgewiesenen Bilanz- und GuV-Zahlen des dritten Quartals 2019, fällt auf: Die Länge der Forderungen des Unternehmens – eine Laufzeit von 82 Tagen – deutet darauf hin, dass dem Unternehmen ein Überschuss an Lagerbeständen des Einzelhändlers bekannt war, die wiederum eine gewisse Toleranz bei der Bezahlung erfordert. An sich ist das kein Problem – Hasbro hat von den fünf untersuchten Unternehmen mit Abstand das meiste Bargeld zur Hand. Es könnte jedoch zu einem Problem werden, wenn die Finanzierung der eOne-Akquisition nicht wie derzeit geplant ausläuft. Einzelhändler gewöhnen sich schnell an lange Zahlungsziele und nehmen keine Kürzungen hin, wenn diese dem Unternehmen aufgezwungen werden, um Geld zu generieren. Ansonsten ist das Unternehmen ausgeglichen und seine Bilanzen gut geführt (Grafik 4).

Grafik 5: Funkos Brutto-Umsatz weltweit

Grafik 6: Funkos Ergebnisse im 3. Quartal 2019

Funko

Funko wächst weiterhin deutlich über dem Markt. Das Geschäft ist im Wesentlichen auf drei verschiedene Produktkategorien konzentriert. Die Hauptproduktkategorie sind Sammlerstücke, vor allem Sammelfiguren, die zweite Kategorie Actionfiguren und die dritte Kleidung. Während der Wiederverkauf im dritten Quartal um 21 Prozent wuchs, lag der Versand mit einem Plus von 26 Prozent deutlich darüber (Grafik 5). Dieser Unterschied ist zum einen auf die fortgesetzte Einführung von Produkten, die nicht zur Figurenkategorie gehören, in neue Kanäle und Einzelhandel zurückzuführen, vor allem im Ausland, zum anderen auf den Aufbau von Einzelhandelsbeständen in Erwartung eines sehr starken letzten Quartals, der von zwei Filmlizenzen – Frozen 2 und Star Wars: The Rise of Skywalker – getragen wird. Die Umsätze wurden bei Funko im November und Dezember durch diese beiden Filme weiter beschleunigt.

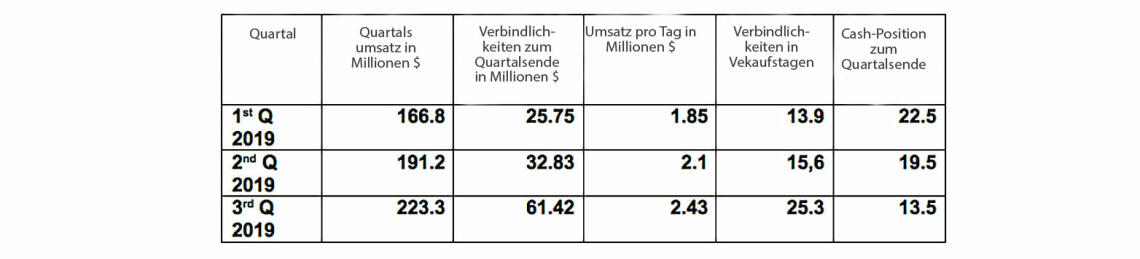

Die Finanzen des dritten Quartals gibt Grafik 6 wieder. Wenn man sich dieses Diagramm ansieht, gibt es ein Problem, nämlich der starke Anstieg der Kreditorenlaufzeit. Eine der wichtigsten Stärken von Funko ist die Fähigkeit, Produkte in Rekordzeit auf den Markt zu bringen. Das lag in der Bereitschaft von Funko, seine Hersteller im Vergleich zu Industrienormen viel schneller zu bezahlen. Daher setzten diese so ziemlich alle Hebel in Bewegung, sobald sie einen Auftrag von Funko erhielten. Mit der Erhöhung der Kreditorenlaufzeit von 18 auf 25 Tage wird dieser Anreiz deutlich weniger überzeugend sein und damit einen der Signalvorteile von Funko beeinträchtigen. Eine andere Frage ist die der Cash-Position, die am Ende des dritten Quartals bei 13,5 Millionen US-Dollar lag. Wäre die beschriebene Verzögerung bei der Zahlung der Rechnungen nicht eingetreten, hätte das Unternehmen eine negative Cash-Position von etwa drei Millionen US-Dollar gehabt.

Wie sich die wichtigsten Parameter entwickelt haben, ist in Tabelle 1 dargestellt. Es bedeutet, obwohl Funko weiterhin ein guter Zahler ist, hat sich die Situation deutlich verschlechtert und muss in den kommenden Quartalen beobachtet werden. Sollte sich dieser Trend fortsetzen, wird eines der wichtigsten positiven Differenzierungsmerkmale von Funko nicht mehr so vorteilhaft sein wie bisher.

Jakks Pacific

Jakks hatte ein gutes drittes Quartal was die Lieferungen angeht, mit einem Zuwachs von 18,2 Prozent. Allerdings zeigen die Wiederverkaufszahlen des Unternehmens, die von der Klosters Einzelhändler-Panelbefragung erhoben wurden, dass die Firma nur ein Wachstum von 3,5 Prozent zu verzeichnen hatte. Der Unterschied liegt in den sehr umfangreichen Auslieferungen, die Jakks im September im Rahmen von Frozen 2 gemacht hat – sowohl mit Modepuppen als auch mit Kostümen. Die Auswirkungen von Frozen 2 auf die Verkaufszahlen waren bereits im Oktober spürbar – mit einem Plus von 5,8 Prozent (Grafik 7).

Was den Finanzbericht des dritten Quartals betrifft, so fällt auf, dass die Forderungen im Verhältnis zu den Verkaufstagen zurückgegangen sind, während die Verbindlichkeiten verlängert wurden. Das sollte zu einer Erhöhung der liquiden Mittel geführt haben und genau das war der Fall – die Liquiditätslage am Ende des dritten Quartals 2018 betrug 57,1 Millionen US-Dollar, Ende des dritten Quartals 2019 waren es 75,9 Millionen US-Dollar (Grafik 8).

Grafik 7: Jakks Pacifics Brutto-Umsatz weltweit

Grafik 8: Jakks Pacifics Ergebnisse im 3. Quartal 2019

Grafik 9: Spin Masters Brutto-Umsatz weltweit

Grafik 10: Spin Masters Ergebnisse im 3. Quartal 2019

Spin Master

Spin Master verzeichnete für das dritte Quartal 2019 eher mäßige Auslieferungen, elf Prozent weniger als im Vergleichszeitraum des Vorjahres. Schuld daran waren nach Ansicht des Unternehmens erhebliche Probleme in der Lieferkette, die durch die drohenden Einfuhrzölle sowie Probleme im Zusammenhang mit der Konsolidierung mehrerer Lagerhäuser hervorgerufen wurden. Infolgedessen wurden Auslieferungen entweder nicht getätigt oder ins letzte Quartal verlegt. Die Klosters Einzelhändler-Panelbefragung kam allerdings zu dem Ergebnis, dass die Wiederverkaufszahlen während des dritten Quartals um sechs Prozent angestiegen sind. Diese Zahl steht nicht allzu sehr im Widerspruch zu dem, was Spin Master bei der Ergebniskonferenz behauptet hat, nämlich dass ihr PoS im dritten Quartal um acht Prozent gestiegen sei.

Das Unternehmen ist mit zwei großen Produkteinführungen erfolgreich – Bakugan und Candylocks. Zudem scheint es, als seien sie mit ihrer wichtigen PAW-Patrol-Linie wieder auf Kurs. Diese Entwicklung hat den anhaltenden Rückgang bei Hatchimals mehr als kompensiert, ein Rückgang, von dem bereits im August 2018 im Klosters Spielzeughersteller-Newsletter berichtet wurde. Die Wiederverkaufszahlen von Spin Master steigen im Oktober weiter auf ein Plus von 9,5 Prozent an (Grafik 9).

Die Finanzergebnisse des dritten Quartals zeigen eine starke Zunahme der durchschnittlichen Reichweite der Lagerbestände in Tagen – eine Entwicklung, die in Bezug auf die vom Unternehmen genannten Probleme in der Lieferkette nicht überrascht. Überraschend ist allerdings, dass sich sowohl die Forderungslaufzeit als auch die Kreditorenlaufzeit erhöht hat. Ersteres weist darauf hin, dass Spin Master seinen Einzelhändlern mehr Zeit für Zahlungen einräumt, was sicher eine sinnvolle Maßnahme ist, um die Einzelhändler in Bezug auf die Versandschwierigkeiten etwas zu beruhigen. Letzteres – also der Anstieg der Kreditorenlaufzeit – macht nicht allzu viel Sinn. Wenn man schon Versandschwierigkeiten hat, warum sollte man das Problem noch verschlimmern, indem man seine Lieferanten mit verspäteten Zahlungen verärgert? Die einzig vernünftige Erklärung wäre, wenn diese Ausübung zur Sicherung der Liquidität angesichts der Zunahme der Forderungsdauer dienen würde. Das ist in der Tat geschehen. Die verfügbaren liquiden Mittel stiegen von 143 Millionen US-Dollar am Ende des dritten Quartals 2018 auf 151 Millionen US-Dollar am Ende des dritten Quartals 2019 (Grafik 10).